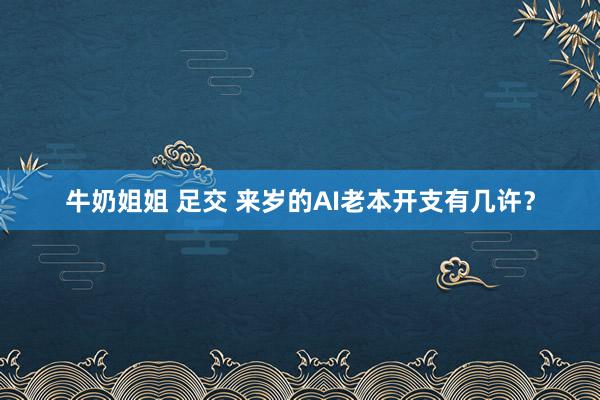

上周巨头功绩后,各家投行继续上调了来岁全体老本开支。大摩从2700亿好意思金上调到3000亿好意思金(下图),主要增量来自亚马逊牛奶姐姐 足交,径直从790亿调到960亿。之前微软最高,当今MS把亚马逊放最高,这个值得妥当。

当但是然2026年也同步上调,且瞻望2026同比2025依然增长+12%

高盛也上调了接近300亿好意思金(总数不同因为亚马逊只算了AWS)

虽然这仅仅几家CSP,还没算xAI、oracle、以coreweave为首的一大堆NCP、中国BATJ:

xAI+Tesla,阛阓预期30万B卡(我听到更高),大节录100-150亿

Oracle,阛阓预期放了180-200亿

NCP,太杂不好算,但以最大的Coreweave为例,capex贪图绝顶激进,CFO也曾自信示意“2025的产能一朝就位会很快抢光” 按照他们的电力容量贪图(本年350MW到来岁850MW),偶然能推算出2025年capex会在150亿好意思金落魄。而其他NCP,基本不错领略为英伟达的“算力经销商”,像毛细血管相同浸透到寰球的各个边缘。NCP来岁总capex偶然拍个500亿好意思金把握(消散许多长尾需求)

中国互联网,粗拍个300亿好意思金

Enterprise,到了来岁许多需求可能会转到云。电的瓶颈、GB200的门槛、H100等老卡的低价租出等等要素,自建齐不如租出。但主权AI依然是个大头,NV领导了偶然能作念到100-200亿的run rate

未知变量:苹果、ilya等

基于以上,不错算总账了,通盘加起来所有这个词4000-4500亿好意思金(旧年同口径偶然3000亿),虽然这内部不全是AI,但AI占比深信60%以上了,传统讨论取悦2年齐在被挤出。AI内部也不全是GPU,还有DC机房交换机。但这两年费钱拿地新建DC,后两年这额度又不错挪给GPU了...

4000多亿好意思金,AI 3000亿好意思金,数字确实挺吓东谈主,2025一年开销还是进取阿波罗登月贪图的总数(称之为当代“登月”极少不为过)

但若是参照咫尺科技巨头的盈利智力,其实也还好。我拉了下各家的Operating Cash Flow,减掉前文他们各自的capex,粗算下摆脱现款流,其实齐如故涨的。

为什么?主营业务成绩着实是太容易了...增长妥当+margin改善,赚的利润又齐是cash,操纵生意一个比一个好。中枢业务成绩的速率,比capex增多的速率还快...

麻豆 孤注一掷此外,无论是租出搞测验如故卖API作念推理,或者推选系统替换CPU,几家CSP的插足齐如故有return的。之前说过,他们仅仅“铲子的搬运工”,还不是承担最终风险的“矿工”

关于NCP也还好,并不像“租出价钱暴跌”说的那么惨烈。一个专科搞NCP的一又友告诉我, 其实从交易模式讲,他们基本齐是先有需求,再定产能,其实生意本人的风险不大,ROI齐提前算的清澄莹爽。

尤其是北好意思机柜的空置率其实很低(3%以内)基本满载。若是来岁推理需求起来,会有长尾需求的溢出,NCP这生意不错连续赚。

企业阛阓Enterprise,确实有分化。往日一年烧VC的钱买GPU创业的死了不少,或者500强企业买卡试水POC没跑通。这部分确实即是“wasted money” 浪费的老本开支,但不行过度放大为“泡沫”。早期阶段一定会有浪费,这不是最初筹办,因为可能浪费表象会一直存在。

关于投资来说,意味着什么?之前对AI交游最大的顾虑即是capex泡沫要崩,投不下去。这个concern不错先放一边缓缓...capex上修后,补助NV区间上移的逻辑,也即是25年EPS夯实且有上调后劲,26增长的详情趣增强。

若黑白得提前推敲极少,那即是capex边际上调的空间还有几许。比如跟着股价连续进取,25年EPS预期充分打满,留给26的增长幅度还有多大。2025年capex预期越高,2026还能增长或者终了可不雅增长的难度就越大。

虽然这齐取决于来岁推理需求是否爆发,比如o1这种所谓推理scaling law,是否齐在各个卑劣界限被考证,尤其是从经济模子上被考证。那GPU才能从“成本项”造成了“钞票项”,“Buy more,earn more ”。生意本人也会从“周期性的老本开支”,造成“recurring访佛性的踏实开支”。

另一方面,ASIC是否弹性更大?通盘capex池子在往巨头鸠合,而巨头才有能源和场景去扩大ASIC。加快讨论的第一阶段是通用性,无卡可用独一GPU;第二阶段可能是专用芯片案子面貌越来越多,但莫得量;第三阶段可能才是大界限ASIC部署。

当今博通Marvell手里案子越来越多,TPU旧年放量,Trainium 2来岁放量,似乎在缓缓走向第三阶段?我太懂NV的操纵力了,以及ASIC生意本人的缺点。但耐不住这个4000亿的池子着实是太大了...

且可能畴昔绝大部分齐是推理。西雅图的一位苍老跟我说,第二代的ASIC贪图中了,至少会比MAIA强,GB200还得抢,但自研也会加快。反而某推拿店有点狼狈...

本文起原:信息平权牛奶姐姐 足交,原文标题:《来岁的AI老本开支有几许?》

风险领导及免责要求 阛阓有风险,投资需严慎。本文不组成个东谈主投资提倡,也未推敲到个别用户稀零的投资标的、财务状态或需要。用户应试虑本文中的任何宗旨、不雅点或论断是否合适其特定状态。据此投资,背负自诩。